こんにちは。しがないパパです。

今回は「お金x子育て」をテーマに『教育資金の作り方』について、実際私が行っている方法をご紹介したいと思います。

結論から言うとこのブログで何度も出てくる「積立NISA」を利用して教育資金作りをしています。

教育資金はどのくらいかかるのか?

まずは教育資金はどのくらいかかるのか?

平均を知ることで将来どのくらいお金を貯めればいいのかが見えてくるのでこちらを調べましょう!

(ゴールを知ることで、そのゴールに向けてどのような対策を打つべきか変わるので)

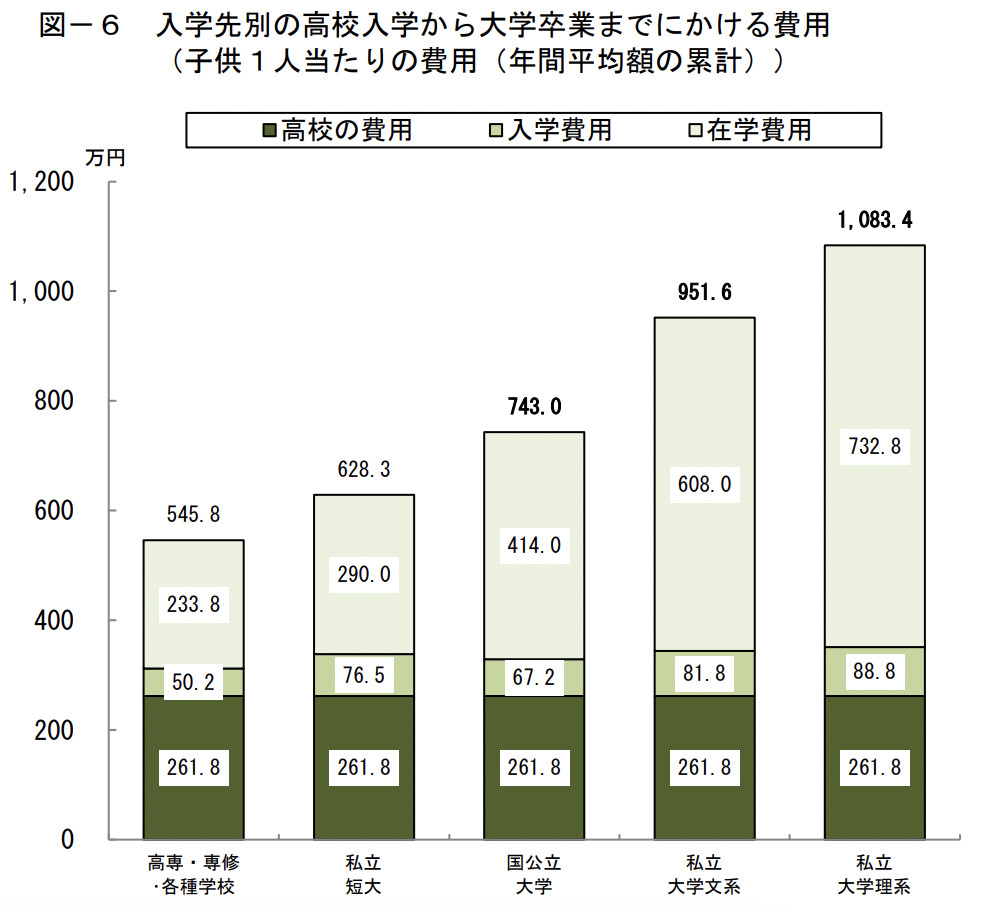

2021年12月に日本政策金融公庫が発表したデータによりますと「高校入学から大学卒業までにかける子供1人当たりの教育費用(入学・在学費用)は 942.5 万円」となっており「前年調査(965.1 万円)より 22.6 万円減少」という結果となったようです。

大学に関しては「国公立」「私立大学文系」「私立大学理系」で教育費は変わってきます。

「私立大学理系」だと累計平均教育費は1,000万円を超える結果となっております。

【参考:日本政策金融公庫「教育費負担の実態調査結果(2021年12月20日発表)」】

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

子ども一人当たり約942.5万円大学卒業までに教育費はかかるため、子どもが複数いる場合はもっとかかる計算となります…

なぜ「積立NISA」がオススメなのか?

では、このような教育資金をどのように貯める方が良いのか?

結論は冒頭でもお伝えしましたが私は「積立NISA」を利用して教育資金を作っています。

理由は以下の通りです。

①子どもがまだ小さく高校入学までに時間あるため、その時間的メリットを活用できるから

②2024年度から積立NISAが拡充されるため、それに乗じて資金を増やすことが期待できるから

上記2点について解説していきたいと思います。

※投資は自己責任です。元本割れのリスクもございますので、しっかり理解した上で行いましょう。

子どもがまだ小さく高校入学までに時間あるため、その時間的メリットを活用できるから

私の場合まだ子どもが小さいので積立投資の恩恵を受けやすい長期投資ができるので活用しようと思いました。

また「積立NISA」最大のメリットの一つでもある非課税という部分も大いに活用できるためです。

仮に毎月3万円を15年間年利5%で運用した場合、元金が540万円に対して約794万円まで伸ばすことができます。つまり約254万円の利益を出すことができ、その利益分が非課税となるのでそのまま教育資金に利用できます。

※積立NISAの非課税枠を利用しない場合、利益分に約20%の税金が徴収されます。

よって長期投資の時間的メリットも活用して教育資金を捻出していこうと思っています。

2024年度から積立NISAが拡充されるため、教育費を増やすことが期待できるから

さらに追い風となるのが「2024年から積立NISAの枠が拡充される」ことです。

2023年までは年の上限が40万円で20年間の非課税保有期間だったのですが(これも毎月3万円だと36万円で満額投資できず、なぜ12で割り切れない数値を上限にしていたのか謎だったのですが…笑)

2024年からは『積み立て投資枠は120万円』『生涯非課税限度額は1,800万円』『非課税保有期間は無期限』となり教育費のみでなく自分の老後の年金分も補えるくらいまで拡充されました。

下記ページが詳しく解説されておりますので、ご確認ください。

【2024年から始まる新NISA制度・NISA制度改正についてFPが解説!】

https://info.monex.co.jp/nisa/nisa2024/index.html

例えば上記では毎月3万円の積み立て投資でしたが、これを毎月5万円を15年間年利5%で運用した場合、元金が900万円に対して約1,324万円まで伸ばすことができます。つまり約424万円の利益を出すことができ、この利益分が非課税となります。

教育資金は子供1人当たり 942.5 万円かかると日本政策金融公庫のデータでは算出されておりますが、積み立てNISAを使い毎月5万円を年利5%で運用できれば12年間で約976万円(元金720万円)になりますので、単純計算で子どもが3歳の頃から積み立てNISAを行えば15歳までに高校からの教育資金は貯めれる計算となります。

2023年までの積み立てNISAの毎月3万円では少し心もとなかったですが、2024年からの拡充された積み立てNISAでは年間120万円まで積立投資ができますので、教育資金を作る資産運用としては非常に有効になったと思います!

2024年から積み立てNISAが拡充されることは教育資金に悩んでいるママ・パパにとっては良いことかもしれませんね!

また「積立NISA」を行うためのおすすめの証券口座についてはこちらの記事をご確認ください。

まとめ

最後に本記事のまとめです。

・高校入学から大学卒業までにかける子供1人当たりの教育費用(入学・在学費用)は 「942.5 万円」かかる

・子どもがまだ小さい月齢の場合は積み立てNISAで教育資金を作るのがオススメ

・2024年から積み立てNISAが拡充することもあり、長期間の投資で教育資金を作ることができる

子どものためにいい学びの機会を与えたいと思っている親御さんは多いと思います。

ただ闇雲に貯金をするだけだとしんどいと思いますので、まずはこのように「どのくらい必要なのか」という情報をしっかりとキャッチアップし「それをクリアする手段」として積み立てNISAを使うのは一ついい手なのではないかなと思ったので記事にしてみました。

積み立てNISAの最大のメリットの1つはは利益分が非課税であるところです!制度をうまく使ってお金の不安を無くしていきましょう。

以上。しがないパパでした。

コメント